如何接近無風險有9厘年回報?

其實唔係咩高深野,其實就係Premium Financing。早幾日同朋友講開先知原來好多人唔知有D咁嘅野,所以想分享下呢D另類投資,但上一次係網上提過下,咩都未講已經有人留言插我大大力推保險。為免被人誤會我Sell保險或Sell銀行,文章會刪去保險公司名、Product名同銀行名。

呢個Premium financing原理係用一份保證4.38%回報嘅保本保單做6.4倍摃桿(槓桿利息2.125%),去賺息差約2.255%。係入場版情況,因最少要loan 1M HKD,有需要自己倍大。如果息口無變,大約5年66%回報。內在回報率(IRR) 9.14%。[1]

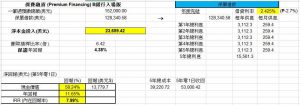

A銀行做法係咁。先買約HKD 1.186M保本保單,之後佢再loan返HKD 1M比你,變相只係比o左HKD$18.6萬,之後月供HKD$1784摃桿利息 (5年共HKD$10.7萬)。5年零1日可收回HKD$41.6萬,扣除本金同利息,5年盈利共HKD$12.3萬。內在回報率(IRR) 9.14%。

如果無咁多現金full pay呢?B銀行有另一個只比首期版。今次比HKD$18.6萬就得,B銀行loan 1M HKD比你,再去買約HKD 1.186M保本保單,利息高小小P-2.7%(即2.425%),月供HKD$2033摃桿利息 (5年共HKD$12.2萬)。5年零1日可收回HKD$41.6萬,扣除本金同利息,5年盈利共HKD$10.8萬。內在回報率(IRR) 8% 。另外,你借幾多loan,借果一刻要證明到你有相應嘅流動資產 (包括:現金、股票、債券、基金、外匯…等),銀行先會借loan比你,要show到銀行、證券行月結單。所以投資門檻係要有1M HKD流動資產。

A同B銀行就各有優缺。以買樓角度睇,A銀行要先full pay 層樓再做按揭84.5%,按息平啲2.125%;B銀行就比首期15.5%得喇,但按息就貴啲,2.425%。我自己就两樣都做,拉平各自嘅優缺點。

風險方面,第一,中途退保係有罰款。第一年退保罰5%,第二年4%,如此類推,要到5年零1日退保先會無罰款,罰款會令你蝕錢或食左大部份盈利。另外,佢係一個負現金流投資,每月都要比利息,但無回報。所以做呢個投資要預左長期作戰,做足5年零1日先會大賺。

第二,加P。如果P加2%以上果刻開始基本上賺唔到息差了。如果頭兩三年P無大加,由於賺左兩三年,輸錢嘅機會微。而家市場共識係美國加息週期已完結,明年下半年開始減息。是耶非耶?請自行分析了。另外,留意美國減息唔等於香港減息,而如果香港息口加得好勁,亦可考慮還返D loan,A銀行無罰息期,B銀行有。

其他風險我諗到有匯率風險同保險公司5年內倒閉風險。5年內聯匯脫鉤同大保險公司執笠,機會大唔大?都係要自行分析了。

數字盡量準確,但難保同實際情況有少許出入。

PS[1]: 內在回報率(IRR)係咩?呢個我覺得係呢類投資比較準嘅回報率,佢係已經計左每月不斷投入、增加成本後嘅回報。

詳細可參考呢個網:https://www.investopedia.com/terms/i/irr.asp

免責聲明:本專頁一切言論並不構成邀約、招攬、誘使,或任何不論種類或形式之申述或訂立任何建議及推薦,讀者需運用個人獨立思考能力自行作出決定。

© 2023 MythFocus. All rights reserved.