近年香港樓價升幅以倍數計,400萬元以下單位少之又少。特首林鄭月娥昨日於施政報告公佈放寬首次置業按揭的樓價上限,由400萬元倍增至800萬元。而8成按揭樓價上限則由600萬元提高至1,000萬元,並適用於樓換樓人士。新措施雖然大幅調高「上車」盤可借金額,解決首期不足問題,但是香港人還要考慮哪些風險因素?

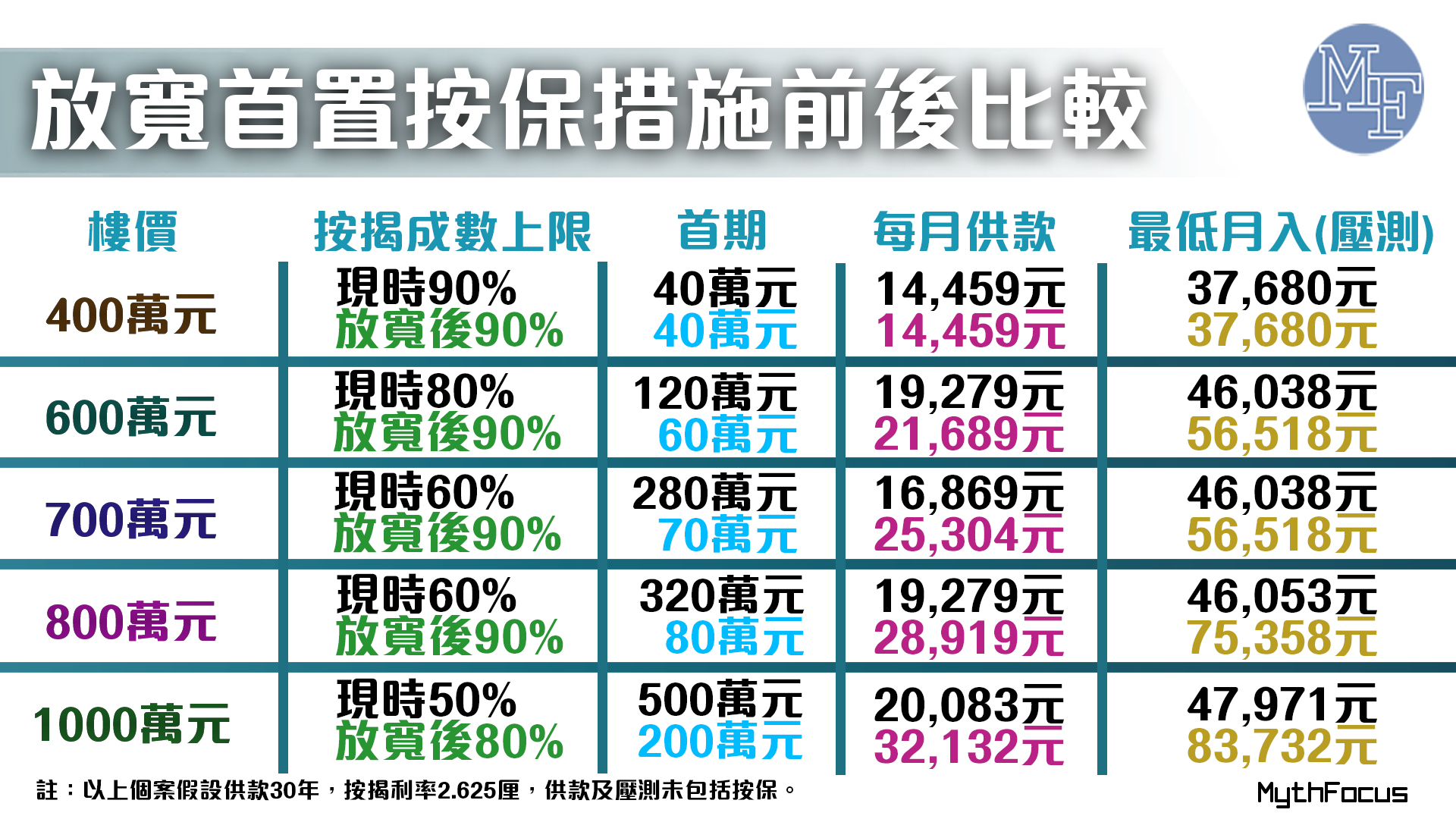

政府昨公佈,即時起放寬按揭保險計劃的樓價上限,可承造最高九成按揭貸款由樓價上限400萬元增至800萬元,適用於首置人士;承造最高八成按揭貸款由樓價上限600萬元增至 1,000萬元,適用於首置人士及自用樓換樓按揭。供款比率上限劃一至50%,但只限於已落成住宅物業,樓花則不適用。新計劃下,買家仍要做壓力測試,若未能通過壓測,但供款與入息比率不多於50%,仍有機會獲批按揭。

「上車」風險絕不少 大量負資產或重現

不過雖然特首林鄭月娥指,放寬按揭限制,目的是幫助有能力供樓但首期不足的年輕專業人士置業,他們可以選擇以一個較低首期買二手樓,避免長期一二手樓買賣兩極化局面。

措施雖令「上車」更容易,但目前樓價高企,即使首期減少,每月供款卻激增,令置業風險大增。以一個800萬元樓價單位,現時首期只需80萬元,雖較以往減少240萬元或75%,但每月供款則由 19,279 元增至28,919 元,升幅達 50%,換言之月入要求至少需達到57,838元才能應付。加上供款期長達三十年,日後若經濟周期逆轉,或會出現大量負資產。

擔心措施刺激樓價

放寬置按揭原意是想支援首次自用購買物業人士,不過亦有指今次大幅調高「上車」盤可借金額,將會刺激樓價上升,中小型住宅將首先向上。其實政府若想成全市民置業,最有效方法自然是增加房屋供應,讓市場價格自行調整至較合理的水平,而非人為降低入場門檻讓市民高追上車。香港經歷今次社會動盪後,經濟元氣大傷,未來樓價亦有機會下跌,市民毋須即刻入市,更要「量力而為」,做好各類評估,避免無法負擔。

© 2023 MythFocus. All rights reserved.